De 28k sweetspot

De 28k sweetspot

Ons Nederlandse belastingstelsel is opgezet om per kalenderjaar af te rekenen. Middels 3 verschillende boxen en bijbehorende tarieven wordt er belast op onder andere ons bruto jaarinkomen.

Veel van ons verdienen hun geld met een zekere maandelijkse structuur van salaris uit loondienst. Dit is vrij overzichtelijk, de werkgever houdt wat in van je bruto salaris en jij krijgt de rest gestort. Meestal wordt er iets meer ingehouden dan uiteindelijk nodig blijkt. Hierdoor krijg je in je jaarlijkse aangifte nog wat terug vanwege een heffingskorting of een fiscale partner, hooray!

Januari is niet heel veel anders dan maart, maar in mei heb je extra vakantiegeld. De gelukkigen onder ons hebben ook nog eens een 13e maand die rond de toch al dure feestdagen uitbetaald wordt.

Eenverdiener in loondienst

Zo hebben we Karel: eenverdiener met twee kinderen tussen 6 en 11 jaar oud in een huurwoning (maandelijkse huur € 614). Werkende als consultant verdient Karel €3000 bruto per maand incl. vakantiegeld en maakt daarnaast in 2021 aanspraak op:

- Zorgtoeslag van €65/mnd

- Huurtoeslag van €60/mnd

- Kindgebonden budget van €557/kwartaal

Karel is tevreden met zijn aantal vrije dagen op fulltime dienstverband, hij verdeelt deze over het jaar.

- 7 verplichte feestdagen

- 25 vakantiedagen

Met de 52 weken in 2021 * 5 werkdagen - 32 vrije dagen werkt hij 228 dagen in totaal. Hieruit haalt hij iedere maand een netto inkomen. Gezamenlijk met zijn toeslagen en kindgebonden budget blijft er van de €3000 bruto in de maand €2665,50 netto over voor ((228 dagen / 12 maanden)* 8 uur) 152 uur werken. Dit komt neer op zo'n €17,54 netto per uur.

In werkelijkheid is het niet perse zo dat Karel €17,54 per uur verdient, Karel heeft namelijk een sterk variabel loon door het jaar heen. Dit komt door ons progressieve belastingstelsel en de marginale druk die er ontstaat bij bepaalde verdiensten.

| Uren | Bruto | Netto | Uurtarief | |

|---|---|---|---|---|

| t/m mei | 760 | € 15.000 | € 22.662 | € 29,82 |

| jun | 152 | € 18.000 | € 25.350 | € 17,68 |

| jul | 152 | € 21.000 | € 28.037 | € 17,68 |

| aug | 152 | € 24.000 | € 29.632 | € 10,49 |

| sep | 152 | € 27.000 | € 30.243 | € 4,02 |

| okt | 152 | € 30.000 | € 30.785 | € 3,57 |

| nov | 152 | € 33.000 | € 31.273 | € 3,21 |

| dec | 152 | € 36.000 | € 31.986 | € 4,69 |

Je ziet dat Karel richting de tweede helft van het jaar substantieel minder per uur gaat verdienen, maar doordat zijn salarisstrook van gemiddelden uit gaat is dit vrij onzichtbaar. In de laatste 5 maanden van het jaar wordt netto €2.353 verdient met 760 uur werken.

Helaas zit het systeem zo in elkaar dat hij een overeenkomst met zijn werkgever heeft waarin hij niet zomaar ieder jaar 5 maanden onbetaald verlof op kan nemen. Mocht dat wel kunnen zou hij alleen kunnen werken tot een bruto salaris van ca. €24.000 waardoor de belastingdruk laag blijft.

Tip: kijk zelf eens naar de marginale druk op pakket Belastingplan 2021

Single ZZP-er

Als zelfstandige heb je meer vrijheid en minder verplichtingen richting een werkgever, dit brengt ook verantwoordelijkheden en risico's met zich mee. Wanneer we de marginale druk gaan uitwerken voor een ZZP-er ziet het er net wat anders uit.

Zo hebben we Peter: single met een eigen koopwoning. Peter is als ZZP-er begonnen en hanteert een uurtarief van €50 voor zijn advieswerk. Voor de situatieschets ga ik er even vanuit dat Peter 60 uur per maand declarabel kan zijn en daarmee ook €3000 per maand omzet en zijn kosten nihil houdt.

| Uren | Bruto | Netto | Uurtarief | |

|---|---|---|---|---|

| t/m mei | 300 | € 15.000 | € 14.627 | € 48,76 |

| jun | 60 | € 18.000 | € 17.486 | € 47,65 |

| jul | 60 | € 21.000 | € 20.346 | € 47,67 |

| aug | 60 | € 24.000 | € 23.205 | € 47,65 |

| sep | 60 | € 27.000 | € 26.050 | € 47,42 |

| okt | 60 | € 30.000 | € 27.994 | € 32,40 |

| nov | 60 | € 33.000 | € 29.848 | € 30,90 |

| dec | 60 | € 36.000 | € 31.568 | € 28,67 |

Je ziet hierin dat de belastingdruk over de totale €36.000 wat evenwichtiger is verdeeld ten opzichte van Karel. Over de totale jaaromzet komt Peter op hetzelfde netto bedrag uit zonder gebruik te maken van toeslagen en kindgebonden budget.

Tip: speel zelf ook eens met de getallen als ZZP-er

Flexibiliteit en efficiency

Ten opzichte van Karel heeft Peter drie variabelen waar hij meer invloed op heeft: het aantal declarabele uren, zijn uurtarief en de keuze wanneer hij wil werken. Mocht Peter zijn werk zo efficiënt kunnen inrichten dat hij dezelfde 152 uur per maand als Karel kan werken en deze declarabel maakt, is na 5 maanden dezelfde €36.000 bruto omzet behaald. Daarnaast kan Peter door ervaring op te doen of zijn competenties te ontwikkelen zijn uurtarief wellicht verhogen. Hierin betekent 10% verhoging direct 9% minder uren werken voor hetzelfde eindbedrag, waar Karel afhankelijk is van zijn werkgever om minder te kunnen gaan werken.

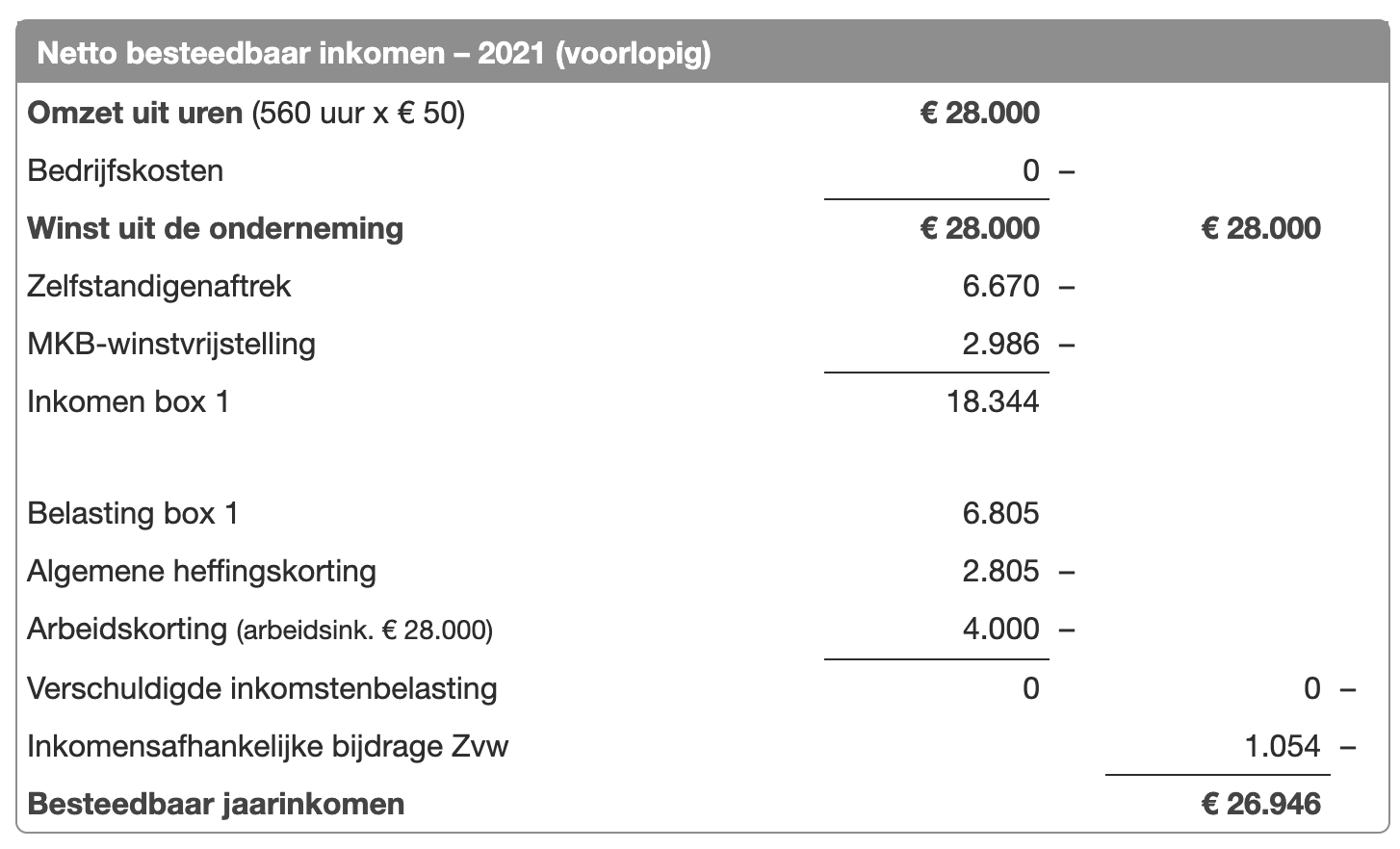

De sweetspot ligt voor een ZZP-er zo rond de €28.000. Dit is het maximale bedrag waarbij je nog geen inkomstenbelasting betaald, maar alleen €1054 verschuldigd bent aan bijdrage Zorgverzekeringswet.

In bovenstaande voorbeelden wordt vooral gestuurd op de mogelijkheid om meer beschikbare tijd te creëren door zo min mogelijk of niet in te leveren op je netto resultaat. Om hier je voordeel uit te kunnen halen zou het ideaal zijn wanneer al je uitgaven op jaarbasis met een bedrag van ca. €27.000 gedekt kunnen worden of dat een gedeelte aftrekbare kosten zijn die je winst of bruto inkomen drukken. Meer hierover te lezen in Fixed, Future & Fun.

Mocht je dit interessant vinden, ga de berekeningen vooral eens voor je eigen situatie maken. Dit hoeft niet direct te betekenen dat je een verandering moet aanbrengen, maar het inzicht alleen is al zoveel waard. Er zijn legio verschillende samenstellingen qua huishoudens en verdiensten en bovenstaand zijn dan ook maar twee voorbeelden om de invloed van ons progressieve belastingstelsel op bruto inkomen te illustreren.

Er zijn een aantal dingen buiten beschouwing gelaten die (kleine) invloed hebben op de verdiensten in Box 1. Dit betreft o.a. het EWF en de HRA die zou kunnen gelden voor Peter.